![[회계ⓔ코칭]쉽게 따라하는 재무회계(손익계산서)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FcZnTxg%2FbtqX6gRBTT7%2FygG1ePdtQ3U8WfceZHwWh1%2Fimg.png)

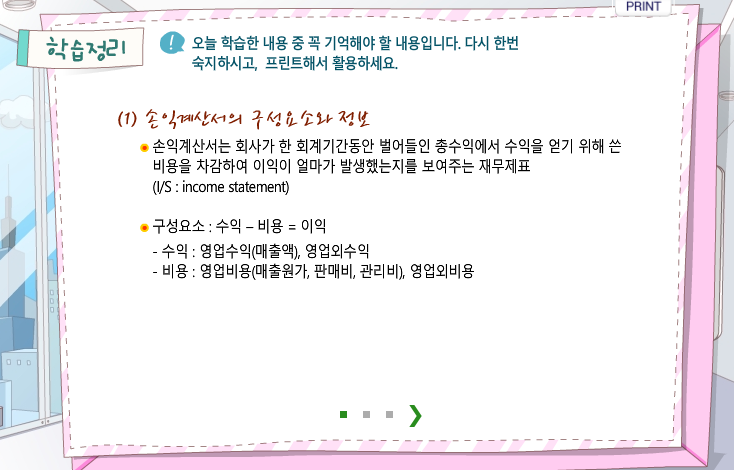

손익계산서의 구성요소

손익계산서가 주는 정보

**경영성과 지표: 당기순이익이 지표이긴하나, 당기순이익은 영업이익에서 '영업외 이익과 비용을 반영'한 것에 법인세를 차감한 것으로, 재무적인 활동의 결과도 포함함. 따라서, 경영성과는 영업이익과 영업이익률이 장기적인 수익력의 지표가 됨.

영업수익과 영업외수익

영업비용과 영업외비용

**매출원가는 공장 등 생산현장에서 발생, 판관비는 본사/영업현장에서 발생. 제조원가의 대부분을 차지하는 인건비와 재료비가 변동비에 해당하나, 판관비는 고정비의 성격을 갖고 있음

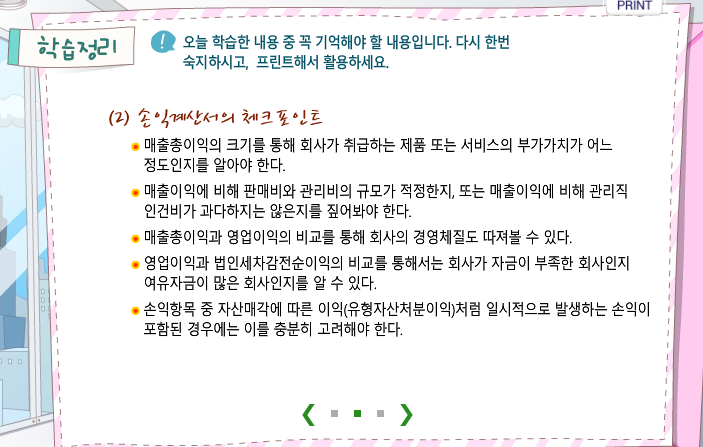

손익계산서 체크포인트

**매출총이익의 크기를 통해 회사가 취급하는 제품, 서비스의 부가가치가 어느 정도인지 파악해야 함. 매출이익률 (매출총이익)이 극도로 낮다면, 매출 증대를 통한 이익 창출에 한계가 있음.

**매출액에 대한 이익의 비율 (매출총이익률, 매출총이익/매출)도 과거에 비해 어떤 변화가 있는지, 경쟁 업체와 비해 어떠한지 따져봐야 함.

**회사의 영업이익의 크기를 정하는 판관비의 관리 여부도 영업이익률의 비교를 통해 체크. 매출이익에 비해 판매관리비의 규모가 적정한지, 관리직 비용이 과다하지 않는지 체크 가능.

**매출총이익과 영업이익을 비교하면 회사의 경영 체질 파악 가능. 매출총이익과 영업이익 둘다 많다면 돈을 잘 버는 이익체질형. 매출총이익이 많더라도 영업이익이 대폭 준다면, 방만경영의 회사임. 매출총이익에 비해 영업이익이 그다지 줄지 않았다면 관리를 잘 한 회사로 볼 수 있음. 업종의 특성 감안 필요. 음식류 제조회사, 제약회사는 영업비용이 많이 드는 업종은 일반제조업과 달리 매출원가 비중이 낮지만 판관비 비중이 높음

**영업이익과 법인세차감전순이익 비교 필요. 두 계정과목을 비교하면 회사가 자금이 부족한지 여유가 있는 지 알 수 있음. 영업이익에 비해 법인세차감전순이익이 많다면 여유자금을 통해 금융수익을 많이 얻고 있을 가능성이 높으며, 반면 영업이익에 비해 법인세차감전순이익이 적으면 차입의존형의 회사로서 과다한 금융비익이 지출될 가능성이 높음.

**매년 발생하는 항목이 아니기 때문에, 회사의 장기적인 수익력을 평가할 때는 제외 시켜야 함

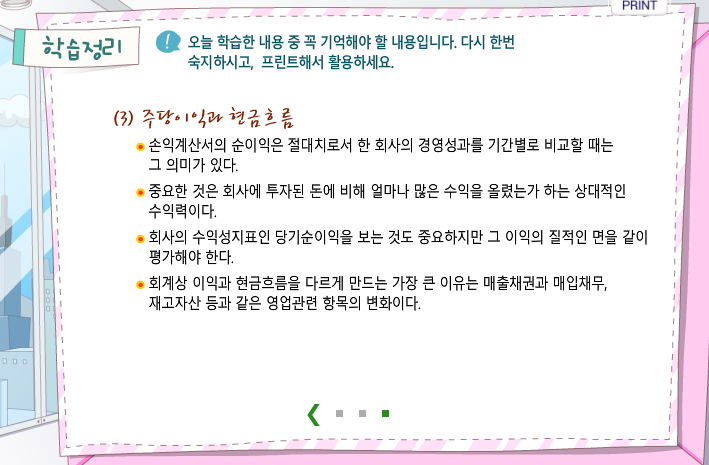

주당이익이 중요한 이유와 현금흐름

**사례에서 K전자 부품이 더 수익률이 상대적으로 더 좋음

**당기순이익은 주주에게 귀속됨. 당기순이익을 총량으로써 비교하는 것은 의미가 없음. 회사마다 투자할 수 있는 자본의 규모가 상이하기 때문. 자본수입성 (투입된 자본 대비 얼마나 많은 성과 발생)을 비교하려면 당기순이익을 발행주식으로 나눈 1주당 이익 (주당이익, EPS, 한 주당 돌아가는 이익)을 확인하는 게 중요.

**회계 상 이익은 영업활동의 결과인데, 영업과는 무관하게 현금이 지출될 수 있기 때문. 영업을 통해 확보한 자금을 장기투자 사업에 사용한다면 자금이 부족할 수 있고 재무활동에 의해 차입금을 갚거나 배당금을 지급하면 자금이 유출될 수 있음. 현금성 자산 증감은 수시 변동 가능.

**회계상 이익이 발생해도 현금이 들어오지 않을 수 있다. 회계상 이익이 발생해도, 현금상태가 나빠질 수 있음. 결국, 회사의 수익성 지표인 당기순이익을 확인하는 것도 중요하지만, 이익의 질적인 면을 같이 평가하는 게 중요함.

학습정리

'NCS, 직무교육' 카테고리의 다른 글

| [회계ⓔ코칭]쉽게 따라하는 재무회계(현금흐름표) (0) | 2021.02.24 |

|---|---|

| [회계ⓔ코칭]쉽게 따라하는 재무회계(이익잉여금 처분계산서 & 자본변동표) (0) | 2021.02.24 |

| [직무교육] [회계ⓔ코칭]쉽게 따라하는 재무회계 (재무상태표) (0) | 2021.02.20 |

| [NCS 직무교육] 브랜드 시대, 브랜딩하라! 차별화하라! 최종평가 (6) | 2021.02.20 |

| [NCS 직무교육 과제] 브랜드 시대, 브랜딩하라! 차별화하라 (4) | 2021.02.19 |

![[회계ⓔ코칭]쉽게 따라하는 재무회계(현금흐름표)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FcFI2Hc%2FbtqYuscWVgS%2FOKQiqGfmPfRIHOYKTkECP0%2Fimg.png)

![[회계ⓔ코칭]쉽게 따라하는 재무회계(이익잉여금 처분계산서 & 자본변동표)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2Fkyqjw%2FbtqYn4XUp4W%2Fna9D5LngnkXdvKcfNU3HKk%2Fimg.png)

![[직무교육] [회계ⓔ코칭]쉽게 따라하는 재무회계 (재무상태표)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FrHmMz%2FbtqXY0Ckn7d%2FCckFwTijKWCBV9pa6pqqmk%2Fimg.png)