![[회계ⓔ코칭]쉽게 따라하는 재무회계(재무제표분석에서 현금흐름분석의 중요성)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FDP37C%2FbtqYE8F6m2o%2FxVb3d9krmk7OM85pYIzaV1%2Fimg.png)

재무제표분석에서 현금흐름분석의 중요성

**이자보상비율: 이자비용차감전 영업현금흐름/이자비용

영업현금흐름은 기존 기업가치 평가 기준으로 많이 사용된 '주당이익(EPS), 주가수익비율(PER), 총자산이익률, 자기자본이익률'이 발생주의에 따른 회계 장부를 기초로 하여 발생하는 문제점을 보완하는 역할. 영업현금흐름을 통해 회계상 이익의 질을 측정하고, 실질적인 영업현금흐름을 기준으로 기업 가치 평가.

유동자산 속에는 1년에 현금화 되기 어려운 재고자산도 포함되어 있음을 주목해야 함. 회계상 재고자산은 정상영업주기 (업종마다 다름) 내에 현금화 되는 재고자산을 유동자산으로 여기기 때문. 좀 더 엄격하게 단기 부채 상환능력을 보기 위해 '당좌비율'을 체크 함.

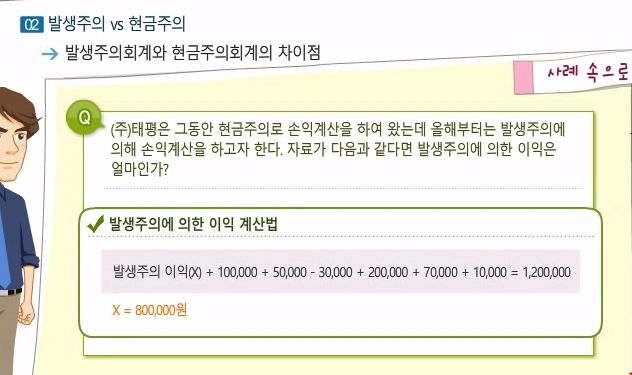

발생주의 VS 현금주의

진행기준: 작업 진행률만큼 미리 수익을 인식, 그에 비래해서 중도금을 받지 않았다면 매출수익과 현금 증가액은 차이가 있을 수 있음

이자수익, 임대료는 시간이 경과함에 따라 수익이 발생하나, 결산일 기준 미수수익이 있을 경우에도 이를 당기의 수익에 포함함. 손익계산서의 당기순이익과 영업활동에 따른 현금 증감액과 다를 수 있음.

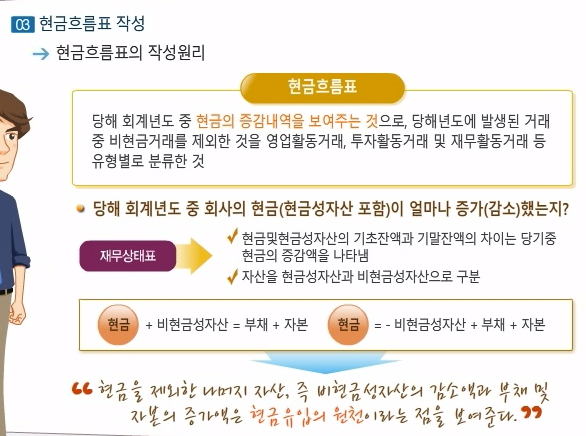

손익계산서의 당기순이익은 당기의 영업활동의 상과를 나타내지만, 회사의 현금흐름에 영향을 미치는 활동에는 투자 & 재무활동도 있음.

당기순이익은 영업활동의 결과만 나타냄.

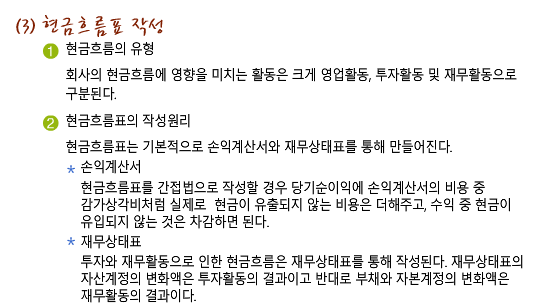

현금흐름표 작성

손익계산서의 이익은 발생주의 기준, 이를 현금주의로 수정해야 영업현금흐름 파악 가능. 대부분 영업현금흐름은 플러스 형태.

재무활동으로 인한 현금흐름은 영업 및 투자활동으로 인한 현금흐름의 크기에 따라 달라지는 특징이 있음. 영업 및 투자활동으로 인한 현금흐름이 충분한 회사일수록 재무활동으로 인한 현금흐름은 -일 가능성이 높음. 재무활동으로 인한 현금 유출액이 유입액보다 많다는 것. 영업 및 투자활동으로 인한 현금흐름이 부족한 회사는 모자란 부분만큼 재무활동에서 조달해야 하므로, 재무활동으로 인한 현금흐름이 +로 나타남

*영업활동에 따른 현금유입액 (손익계산서에서 항목 가감)

- 실제로 현금 유출되지 않는 비용 (감가상각비 등), 영업관련자산(매출채권, 매입채무, 재고자산 등)

*투자와 재무활동으로 인한 현금흐름은 재무상태표를 통해 작성

'NCS, 직무교육' 카테고리의 다른 글

| [회계ⓔ코칭]쉽게 따라하는 재무회계(IFRS에 대한 기본적 이해) (0) | 2021.02.27 |

|---|---|

| [회계ⓔ코칭]쉽게 따라하는 재무회계(현금흐름을 이용한 재무분석 및 기업가치평가법) (0) | 2021.02.27 |

| [회계ⓔ코칭]쉽게 따라하는 재무회계(회계정보를 이용한 기업가치평가) (0) | 2021.02.25 |

| [회계ⓔ코칭]쉽게 따라하는 재무회계(재무비율을 이용한 기업분석법) (2) | 2021.02.25 |

| [회계ⓔ코칭]쉽게 따라하는 재무회계(손익계산서 계정_수익&비용 계정) (1) | 2021.02.25 |

![[회계ⓔ코칭]쉽게 따라하는 재무회계(IFRS에 대한 기본적 이해)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2FpN29r%2FbtqYIj8EsyJ%2FyG5Ew7UVkYUIe9sEF8WIfK%2Fimg.png)

![[회계ⓔ코칭]쉽게 따라하는 재무회계(재무비율을 이용한 기업분석법)](https://img1.daumcdn.net/thumb/R750x0/?scode=mtistory2&fname=https%3A%2F%2Fblog.kakaocdn.net%2Fdn%2F8xsW9%2FbtqYvd8SiW5%2F42EveSEABZcXeNOKADysRK%2Fimg.png)